Mục tiêu của phân tích thanh khoản bảng cân đối kế toán liên quan đến nhu cầu đánh giá khả năng thanh toán của tổ chức, tức là khả năng giải quyết kịp thời và đầy đủ tất cả các khoản nợ của doanh nghiệp.

Thanh khoản bảng cân đối kế toán

Thanh khoản bảng cân đối kế toán được hiểu là mức độ bao phủ của tài sản đối với các khoản nợ của doanh nghiệp, thời gian chuyển đổi tài sản thành tiền tương ứng với thời gian đáo hạn của nợ.

Thanh khoản bảng cân đối kế toán khác với thanh khoản tài sản – thời gian cần thiết để chuyển đổi tài sản thành tiền mặt. Càng mất ít thời gian để loại tài sản này biến thành tiền, tính thanh khoản của chúng càng cao.

Phân tích thanh khoản của bảng cân đối kế toán bao gồm so sánh các nhóm tài sản (được nhóm theo mức độ thanh khoản và được sắp xếp theo thứ tự thanh khoản giảm dần) với các nhóm nguồn vốn (được nhóm theo kỳ hạn và được sắp xếp theo thứ tự tăng dần).

Tài sản

Tùy thuộc vào mức độ thanh khoản, tức là tốc độ chuyển đổi thành tiền mặt, tài sản của doanh nghiệp được chia thành các nhóm sau.

A1. Các tài sản có tính thanh khoản cao nhất – bao gồm tất cả các khoản mục tiền mặt của doanh nghiệp và các khoản đầu tư tài chính ngắn hạn (chứng khoán). Nhóm này được tính như sau:

A1 = Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn = Dòng 110 + Dòng 120

A2. Tài sản có tính thanh khoản cao – các khoản phải thu, các khoản thanh toán dự kiến trong vòng 12 tháng sau ngày báo cáo.

A2 = Các khoản phải thu ngắn hạn = Dòng 130

A3. Tài sản có tính thanh khoản thấp – các loại tài sản ngắn hạn còn lại trong bảng cân đối kế toán, bao gồm hàng tồn kho và các tài sản ngắn hạn khác.

A3 = Hàng tồn kho + Các tài sản ngắn hạn khác = Dòng 140 + Dòng 150

A4. Tài sản có tính thanh khoản thấp – tài sản dài hạn của bảng cân đối kế toán.

A4 = Tài sản dài hạn = Dòng 200

Nguồn vốn

Nguồn được nhóm theo mức độ khẩn cấp của việc đáo hạn.

L1. Các khoản nợ khẩn cấp nhất – bao gồm các tài khoản phải trả.

L1 = Phải trả người bán ngắn hạn + Người mua trả tiền trước + Thuế nộp ngân sách Nhà nước Chi phí phải trả ngắn hạn = Dòng 311 + Dòng 312 + Dòng 313 + Dòng 315

L2. Nợ ngắn hạn là các khoản vay ngắn hạn, nợ cho người tham gia vào việc thanh toán thu nhập, các khoản nợ ngắn hạn khác.

L2 = Phải trả người lao động + Phải trả ngắn hạn khác + Vay ngắn hạn + Quỹ khen thưởng và phúc lợi = Dòng 314 + Dòng 319 + Dòng 320 + Dòng 322

L3. Các khoản nợ dài hạn là các khoản mục bảng cân đối liên quan đến các khoản phải trả và vay dài hạn, cũng như doanh thu chưa thực hiện ngắn hạn, dự phòng phải trả ngắn hạn.

L3 = Nợ dài hạn + Doanh thu chưa thực hiện ngắn hạn + Doanh thu chưa thực hiện ngắn hạn = Dòng 330 + Dòng 318 + Dòng 321

L4. Nợ vĩnh viễn hoặc ổn định – Vốn chủ sở hữu.

L4 = Vốn chủ sở hữu = Dòng 400

Đánh giá thanh khoản bảng cân đối kế toán

Để xác định tính thanh khoản của bảng cân đối kế toán, nên so sánh kết quả của các nhóm tài sản và nguồn vốn nhất định.

Bảng cân đối được coi là hoàn toàn thanh khoản nếu hệ các bất đẳng thức sau xảy ra:

A1 > L1

A2 > L2

A3 > L3

A4 < L4

Nếu ba bất đẳng thức đầu tiên đều thỏa mãn, vậy bất đẳng thức thứ 4 chắc chắn sẽ thỏa mãn (do tài sản và nguồn vốn luôn bằng nhau). Vì vậy điều quan trọng là so sánh kết quả của ba nhóm tài sản và nguồn vốn đầu tiên. Việc bất đẳng thức thứ tư được thỏa mãn cho thấy sự tuân thủ một trong những điều kiện ổn định tài chính – sự sẵn có của vốn lưu động tại doanh nghiệp.

Trong trường hợp khi một hoặc nhiều bất đẳng thức của hệ có dấu hiệu trái ngược với hệ bất đẳng thức tối ưu, tính thanh khoản của bảng cân đối kế toán ít nhiều sẽ có sự khác biệt so với tình trạng thanh khoản tuyệt đối. Hơn nữa, việc thiếu hụt của một nhóm tài sản có thể được bù đắp bằng phần vượt quá của nhóm khác trong định giá, nhưng trong thực tế, tài sản ít thanh khoản hơn không thể thay thế cho những tài sản có tính thanh khoản cao hơn.

So sánh tính thanh khoản tài sản và nợ phải trả cho phép chủ doanh nghiệp và các nhà quản lý tính toán các chỉ số sau:

– thanh khoản hiện tại CL, cho biết tổ chức có khả năng thanh toán (+) hay không có khả năng thanh toán (-) trong thời gian gần nhất với khoảng thời gian được xem xét:

CL = (A1 + A2) – (L1 + L2);

– thanh khoản tiềm năng PL là một dự báo về khả năng thanh toán dựa trên so sánh các khoản thu và phải trả trong tương lai:

PL = A3 – L3.

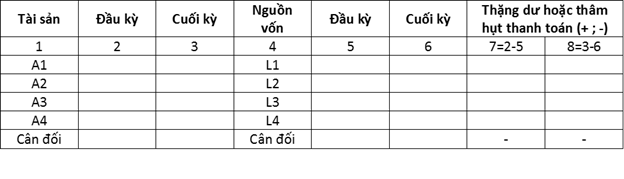

Để phân tích thanh khoản bảng cân đối kế toán, bảng 1 dưới đây được tổng hợp. Các cột của bảng này ghi dữ liệu vào đầu và cuối kỳ báo cáo từ bảng cân đối so sánh phân tích của các nhóm tài sản và nguồn vốn. So sánh kết quả của các nhóm này có thể xác định giá trị tuyệt đối của thặng dư hoặc thâm hụt thanh toán vào đầu và cuối kỳ báo cáo.

Bảng 1. Phân tích thanh khoản bảng cân đối kế toán

Có thể đưa ra một đánh giá chính xác hơn về tính thanh khoản của bảng cân đối kế toán dựa trên phân tích nội bộ về tình trạng tài chính. Trong trường hợp này, số tiền cho mỗi mục trong bảng cân đối kế toán trong bất kỳ nhóm nào của ba nhóm tài sản và nguồn vốn đầu tiên được chia thành các phần khác nhau.

Những phần này tương ứng với các khoảng thời gian chuyển đổi thành tiền mặt khác nhau với các khoản mục hoạt động tài sản và các kỳ hạn khác nhau về thời gian đáo hạn đối với các khoản mục nguồn vốn:

- ít hơn 3 tháng;

- từ 3 đến 6 tháng;

- từ 6 tháng đến một năm;

- hơn một năm.

Vì vậy, được nhóm lại đầu tiên là các chỉ mục phản ánh các khoản phải thu và các tài sản khác, tài khoản phải trả và các khoản nợ khác, cũng như các khoản vay ngắn hạn và vốn vay.

Đối với việc phân phối theo thời gian chuyển đổi thành tiền mặt của các mục tài sản ngắn hạn, giá trị hàng tồn kho được tính theo ngày của quay vòng. Hơn nữa, các tài sản có cùng khoảng thời gian chuyển đổi thành tiền mặt và của các khoản nợ có cùng khoảng thời gian đáo hạn được nhóm lại với nhau.

Việc phân tích thanh khoản của bảng cân đối kế toán giúp kiểm tra xem các khoản nợ trong nguồn vốn của bảng cân đối kế toán có được bảo đảm bằng các tài sản có thời gian chuyển đổi thành tiền bằng với thời gian đáo hạn của nợ phải trả hay không.

So sánh kết quả của nhóm tài sản và nguồn vốn đầu tiên, tức là A1 và L1 (thời hạn tối đa 3 tháng), phản ánh tỷ lệ thanh toán và thu vào hiện tại. So sánh kết quả của nhóm tài sản và nguồn vốn thứ hai, tức là A2 và L2 (thời hạn từ 3 đến 6 tháng), cho thấy xu hướng tăng hoặc giảm thanh khoản hiện tại trong tương lai gần. So sánh kết quả của nhóm tài sản và nguồn vốn thứ ba và thứ tư phản ánh tỷ lệ thanh toán và thu vào trong tương lai xa.

Phân tích được thực hiện theo quy trình này thể hiện khá đầy đủ điều kiện tài chính từ quan điểm về khả năng giải quyết kịp thời các khoản nợ.

Kết

Khả năng thanh toán là điều kiện tiên quyết để doanh nghiệp tồn tại. Việc phân tích thanh khoản của bảng cân đối kế toán được thực hiện theo phương pháp đánh giá trên khá dễ dàng và mang đến kết quả gần đúng. Để chính xác hơn cần thực hiện phân tích chi tiết khả năng thanh toán bằng các tỷ số tài chính. Phương pháp này sẽ được đề cập trong bài viết sau.

Babuki chúc các bạn thành công!

Bạn đọc có thể đọc thêm các bài viết về phân tích và đánh giá báo cáo tài chính của doanh nghiệp:

- Báo cáo tài chính của doanh nghiệp;

- Bảng cân đối kế toán của doanh nghiệp;

- Đánh giá Tài sản và Nguồn vốn trong Bảng cân đối kế toán;

Hãy để lại thông tin liên hệ để Babuki có thể gửi đến bạn các bài viết hay hoặc hỗ trợ tư vấn về chiến lược và quản trị.

Phân tích kinh doanh

Tài chính